- LES INDEMNITES DE FONCTION DES MAIRES, ADJOINTS ET CONSEILLERS MUNICIPAUX

Dans la limite des taux maxima, le conseil municipal détermine librement le montant des indemnités allouées au maire, aux adjoints et aux conseillers municipaux.

Toutefois, dans les communes de moins de 1 000 habitants, l’indemnité allouée au maire sera fixée automatiquement à son taux maximal prévu par l’article L.2123-23 du CGCT, sauf si le conseil municipal en décide autrement.

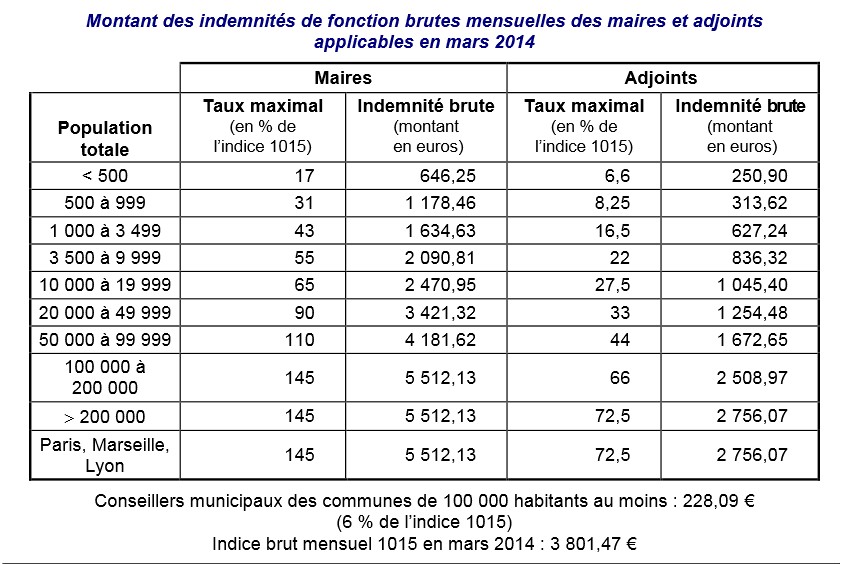

Pour le communes de moins de 500 habitants l'indemnité du Maire est de 646,25€ bruts mensuel soit 7 755 € bruts par an.

Pour les adjoints au maire, dans les communes de moins de 500 habitants: 250,90€ bruts mensuels soit 3 010,80 € bruts par an.

Dans les communes de moins de 100 000 habitants les conseillers municipaux ne percoivent pas d'indemnités.

Les indemnités des présidents de communautés d’agglomération:

de 20.000 à 49.999 habitants: 3421,32€ mensuels

Les indemnités des vice-présidents de communautés d’agglomération:

de 20.000 à 49.999 habitants: 1254,48€ mensuels

Attention néanmoins, ces montants ne sont que les limites maximales imposées par le code général des collectivités publiques. Les conseils municipaux et communautaires doivent déterminer dans ce cadre le montant des indemnités par délibération dans les trois mois qui suivent le renouvellement de l’assemblée.

Le montant plafond des indemnités de fonction allouées au maire est déterminé par référence aux montants indiqués à l’article L.2123-23 du Code général des collectivités territoriales.

Suite à la loi n° 2009-526 du 12 mai 2009 de simplification et de clarification du droit et d’allégement des procédures, la population à prendre en compte pour le calcul du montant des indemnités de fonction des maires est identique à celle des adjoints, à savoir la population totale authentifiée avant le dernier renouvellement intégral du conseil municipal

.

Sauf décision contraire du conseil municipal, une délibération unique peut être prévue pour la durée du mandat en prenant soin de fixer le montant des indemnités en pourcentage de l’indice 1015 (ce qui évite d’avoir à reprendre une délibération à chaque revalorisation des indices de la fonction publique).

Lorsque le conseil municipal est renouvelé, la délibération fixant les indemnités de ses membres intervient dans les trois mois suivant son renouvellement. Toute délibération du conseil municipal relative aux indemnités de fonction d’un ou de plusieurs de ses membres est accompagnée d’un tableau annexe récapitulant l’ensemble des indemnités allouées aux élus municipaux.

L’octroi de l’indemnité à un adjoint est toujours subordonné à « l’exercice effectif du mandat », ce qui suppose, en particulier, d’avoir reçu une délégation du maire sous forme d’arrêté qui doit être affiché

et notifié à l’intéressé pour être exécutoire.

A contrario, un maire suspendu, un adjoint qui n’a pas de délégation ou à qui le maire a retiré sa délégation ne peuvent prétendre au versement d’indemnités de fonction.

Exemple :

le maire de la commune de N. (800 habitants) percevra 31 % de l’indice 1015 (taux figurant à l’article L.2123-23 du CGCT), les adjoints, MM. X et Y, percevront 8,25 % de l’indice 1015 (taux figurant à l’article L.2123-24 du CGCT).

Cette délibération permettra de vérifier le respect du plafond indemnitaire en cas de cumul d’indemnités mais également de préciser le montant de l’indemnité soumise à fiscalisation...

- elle est parfaitement compatible avec le versement d’allocations chômage, d’allocations versées dans le cadre des conventions de pré-retraite progressive et dans celui des conventions d’allocations spéciales du fonds national de l’emploi, ou de l’allocation parentale d’éducation (cf. CE 22 novembre 2000 Fédération nationale des familles de France);

- elle ne peut empêcher le versement d’allocations retraite au titre d’une activité professionnelle passée (cf. art. L. 161-22 8° du code de la sécurité sociale, modifié par la loi n° 2014-40 du 20 janvier 2014, qui exclut des règles du cumul emploi retraite la perception des indemnités de

Depuis le 1 er janvier 2012, la CSG et la CRDS sont dues sur une assiette de 100 %. Statut de l’élu(e) local(e) - Version 31 mars 2014 ( fonction pour les élus retraités du régime général de sécurité sociale, et ce, à la demande de l’AMF);

- elle est saisissable mais uniquement sur la partie qui excède la fraction représentative des frais d’emploi, telle que définie à l’article 204-0 bis du Code général des impôts » (depuis le 1 er juillet 2010, cette fraction est égale à 646,25€ par mois pour un mandat et à 969,38 €

, en cas de cumul de mandats). Cette insaisissabilité partielle des indemnités de fonction perçues par les élus, fruit d’un amendement de l’AMF, est prévue à l’article L.1621-1 du CGCT

LES REMBOURSEMENTS DE FRAIS

En plus des indemnités de fonction, la loi a prévu d’accorder aux élus locaux le remboursement de certaines dépenses particulières.

Ces remboursements de frais sont limités par les textes à 7 cas précis :

• le remboursement des frais nécessités par l’exécution d’un mandat spécial, ou frais de mission,

• le remboursement des frais de déplacement des membres du conseil municipal,

• le remboursement des frais de déplacement des membres des conseils ou comités d’EPCI,

• le remboursement des frais d’aide à la personne des élus municipaux et intercommunaux,

• le remboursement des frais exceptionnels d’aide et de secours engagés personnellement par les élus,

• l’octroi de frais de représentation aux maires,

• le remboursement des frais de déplacement des élus départementaux et régionaux.

Les assemblées locales ne peuvent légalement prévoir le remboursement d’autres dépenses.

Dans tous les cas, les remboursements de frais sont subordonnés à la production des justificatifs des dépenses réellement engagées.

Le statut de l'élu(e) local(e) (à jour au 31 mars 2014)

Cette version, mise à jour au 31 mars 2014, intègre, notamment, un nouveau chapitre sur les déclarations de patrimoine et d’intérêt, précise les conditions d’affiliation des élus locaux à la sécurité sociale, comprend un long développement sur les modalités de calcul des indemnités des élus communautaires et métropolitains ( de nombreuses modifications interviennent en avril 2014), illustre le mode d’imposition des indemnités de fonction des élus locaux ( retenue à la source) et synthétise la protection des élus par les communes, les communautés et les métropoles.

Télécharger le guide (31/03/2014)

Ce document, élaboré par les services de l’AMF et régulièrement mis à jour, reprend toutes les dispositions relatives au statut de l’ élu(e) local(e).

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}